Монгол Улсын Их Хурлын

Хянан шалгах түр хороонд

Тайлбар, тодруулга хүргүүлэх тухай

“Оюу толгой бүлэг ордын ашиглалтад Монгол Улсын эрх ашгийг хангуулах, хүртэх өгөөжийг нэмэгдүүлэхтэй холбоотой баримт бичиг, үйл ажиллагаанд хяналт шалгалт хийх” Хянан шалгах түр хорооны нотлох баримтыг шинжлэн судлах нээлттэй сонсгол 2025 оны 12 дугаар сарын 08, 10, 12-ны өдрүүдэд болж өнгөрлөө.

Тус сонсголын асуудлын хүрээ өргөн, хугацаа давчуу байсан тул бидний зүгээс шинжээчдийн дүгнэлтэд өөрсдийн байр суурийг илэрхийлэх, түр хорооны гишүүдээс тавьсан асуултуудад хариулах, бусад гэрчийн мэдүүлэгтэй холбоотой өөрсдийн байр суурийг бүрэн илэрхийлэх боломж хязгаарлагдмал байлаа. Шинжээчдийн дүгнэлтүүд, сонсголд оролцсон зарим гэрчийн тайлбар, мэдүүлэгт үндэслэлгүй, бодит байдалд нийцэхгүй, буруу ташаа зүйл олон дурдагдсан тул сонсголын үеэр бидний зүгээс Та бүхэнд нэмэлт тодруулга хүргүүлье хэмээн хүсэлт гаргасан билээ. Иймд зайлшгүй шаардлагатай гэж үзсэн асуудлуудаар тайлбар, тодруулга хийж байгааг хүлээн авна уу.

Сонсголын үеэр хөндөгдсөн гол асуудлууд дээр компанийн байр суурийг тоймловол:

- “Жавхлант” /MV-15225/, “Шивээ толгой” /MV-15226/ ашиглалтын тусгай зөвшөөрлийн талбайн нөөц, үнэлгээ болон төрийн эзэмшлийн хувь, хэмжээг тогтоохтой холбоотой асуудлаар:

“Жавхлант” болон “Шивээ толгой” тусгай зөвшөөрлийн талбай дахь нөөц нь Оюу толгой бүлэг ордын салшгүй бүрэлдэхүүн хэсэг бөгөөд Оюу Толгой ХХК /ОТ ХХК/-ийн тусгай зөвшөөрлийн талбайтай геологийн хувьд нэгэн цул, тасралтгүй үргэлжлэх зэс-алтны порфирын орд юм. Эдгээр тусгай зөвшөөрлийн талбайд хүдрийг дангаар нь олборлох техник, эдийн засгийн боломж байхгүй бөгөөд эдийн засгийн хувьд үр ашигтай, аюулгүй ашиглах хувилбар нь одоо байгаа Оюу толгойн гүний уурхайн дэд бүтэц дээр тулгуурлан ашиглах шийдэл юм.

Оюу толгой бүлэг ордын нөөцийг бүрэн ашиглах, улмаар хувь нийлүүлэгчдийн хүртэх үр өгөөжийг нэмэгдүүлэхээр “Жавхлант” болон “Шивээ толгой” тусгай зөвшөөрлийн талбай дахь хүдрийг олборлох ажлыг цаг алдалгүй эхлүүлэх шаардлагатай байгаа. Олборлолтын ажил хойшлох тусам уулын ажлын төлөвлөгөө, зардлын тооцоололд сөргөөр нөлөөлж, улмаар аль аль хувь нийлүүлэгчдэд, тухайлбал Засгийн газар болон Рио Тинто компанид ногдол ашиг төлөх хугацаа хойшлох, хүртэх үр өгөөж буурах эрсдэлтэй байна. Иймд Онтре компанитай хэлэлцээ хийж гэрээний нөхцөлүүдийг сайжруулан ОТ ХХК Төлөөлөн Удирдан Зөвлөлд 2023 оны 3 дугаар сард өргөн барьсан боловч одоог хүртэл шийдвэрлэгдээгүй байна.

Мөн дээрх асуудалтай холбоотойгоор дараах тодруулгуудыг хийж байна:

- Олборлолт, хайгуул: ОТ ХХК нь Оюу толгой бүлэг ордыг сорчлон олборлохоор төлөвлөөгүй болно. Хайгуулын ажлыг Оюу толгой шиг том бүлэг ордын хэмжээнд нэг дор, бүгдийг гүйцэтгэх боломжгүй. Иймд бид хайгуулын ажлыг үе шаттайгаар гүйцэтгэж байгаа бөгөөд хамгийн их судлагдсан хэсгээс эхлэн олборлолтын ажлыг явуулж байгаа билээ. Ирэх таван жилд бид “Хойд Хюго” 2-р давхар, “Өмнөд Хюго” хэсгүүдэд өрөмдлөгийн ажил хийхээр төлөвлөсөн. Дараагийн үе шатны судалгааны ажлыг “Херуга” хэсэгт хийхээр төлөвлөсөн. “Хойд Хюго” хэсгийн шинэчилсэн нөөцийн тайланг 2026 онд дуусгахаар бид ажиллаж байна.

- Техник Эдийн Засгийн Үндэслэл /ТЭЗҮ/: ОТ ХХК нь төслийн ТЭЗҮ-ийг журмын дагуу таван жил тутамд шинэчлэн боловсруулж ирсэн бөгөөд уг ТЭЗҮ-ийг 2010, 2015 онуудад Эрдэс баялгийн мэргэжлийн зөвлөл /ЭБМЗ/ хэлэлцэн хүлээн авсан. ОТ ХХК нь ашигт малтмалын тусгай зөвшөөрөл эзэмшигчийн үүргээ хуулийн дагуу биелүүлж, ТЭЗҮ-ийн тодотголуудыг 2020, 2023 онуудад боловсруулан цаг хугацаанд нь ЭБМЗ-д хүргүүлж олон удаагийн уулзалтаар тодруулга, тайлбарыг хийсэн. ТЭЗҮ-ийн тодотголыг хүлээн авах эсэх нь ЭБМЗ-ийн эрх мэдлийн асуудал билээ. Өнөөдрийг хүртэл уг ажиллагаа удаашралтай явагдаж байгаа бөгөөд ОТ ХХК дангаар шийдвэрлэх боломжгүй буюу хувь нийлүүлэгчдийн хооронд шийдвэрлэх шаардлагатай асуудлуудыг ЭБМЗ-ийн зүгээс дүгнэлт, зөвлөмждөө дурдсан байдаг.

ОТ Хөрөнгө Оруулалтын Гэрээний хамаарал: Оюу толгойн Хөрөнгө оруулалтын гэрээ /ХөОГ/-нд Оюу толгой бүлэг ордыг бүрдүүлдэг таван тусгай зөвшөөрлийн талбайг тусгасан байдаг. “Онтрэ” ХХК-ийн эзэмшиж буй “Жавхлант” болон “Шивээ толгой” тусгай зөвшөөрлийн талбайтай холбоотой асуудлыг ХөОГ-ний 16.31, 15.5, 15.7.8, 15.5, 1.5 дахь заалтууд болон ХөОГ-ний хавсралтад тусгасан байдаг. Эдгээр заалтаас үзэхэд “Жавхлант”, “Шивээ толгой” тусгай зөвшөөрлийн талбайнууд нь ХөОГ-ний үйлчлэлд бүрэн хамрагдахаар байгаа болно. Дэлгэрэнгүй тайлбарыг хавсралтаас үзнэ үү.

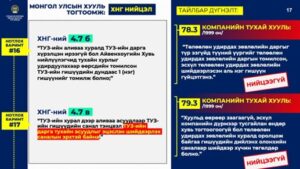

- Хувь нийлүүлэгчдийн зээлийн хүү, түүний үр дагаврын талаарх асуудлаар:

Оюу толгой нь уул уурхайн мега төсөл тул орлого олж эхлэхээс өмнө их хэмжээний, ихэнх тохиолдолд олон тэрбум ам.доллараар хэмжигдэх хөрөнгө оруулалт шаарддаг. Хайгуул, төлөвлөлт, бүтээн байгуулалтын бүхий л үе шатанд тулгардаг санхүүгийн эрсдэлийг хөрөнгө оруулагч тал бүрэн хүлээдэг.

Хувь нийлүүлэгчдийн зээл нь ийм төрлийн төслүүдэд түгээмэл ашиглагддаг санхүүжилтийн хэрэгсэл бөгөөд эзэмшлийн хувиа бууруулахгүйгээр томоохон бүтээн байгуулалтыг санхүүжүүлэх боломж олгодог, барьцаа, баталгаа гаргаагүй, урт хугацааны зээл юм.

Зээлийн хүүгийн хувь хэмжээний хувьд Монгол Улсын гадаад өр, хувийн хэвшлийн зээл, Рио Тинтогийн өөрийнх нь санхүүжилтийн зардал болон олон улсын санхүүжилтийн хүүгийн хувь хэмжээ зэрэг олон улсад нээлттэй арилжаалагддаг, богино хугацаатай бонд, зээлийн хүүтэй шууд харьцуулах нь учир дутагдалтай төдийгүй олон улсын стандартад нийцэхгүй. ОТ ХХК-ийн хувь нийлүүлэгчдийн зээлийн хүүгийн хувь хэмжээг харьцуулахдаа нээлтэй зах зээл дээрх санхүүжилтийн нөхцөл, эрсдэл, улс орны зээлжих зэрэглэл, улс төр, эдийн засгийн нөхцөл байдал, төсөл хэрэгжүүлэх хугацаа болон салбар зэрэг олон хүчин зүйлсийг харгалзан үзэх учиртай билээ.

Хувь нийлүүлэгчдийн зээлийн хүүгийн хувь хэмжээг бууруулахаар ОТ ХХК-ийн хувьцаа эзэмшигчид буюу Засгийн газар болон Рио Тинто компанийн хооронд яриа хэлэлцээ үргэлжилж байна.

Энэ сэдвийн хүрээнд сонсголын үеэр хөндөгдсөн зарим асуудлаар дараах тодруулгыг хийж байна. Хавсралтаас дэлгэрэнгүй мэдээллийг харна уу.

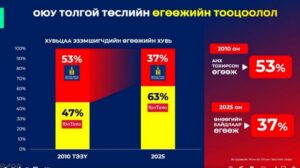

Монгол Улсын хүртэх үр өгөөж: Монгол Улсын Үндсэн хуульд 2019 онд оруулсан “үр өгөөж” гэх ойлголтыг 2019 оны 9 дүгээр сарын 10-ны өдрийн Төрийн байгуулалтын байнгын хорооны хуралдааны тэмдэглэл, 2020 оны 1 дүгээр сарын 9-ний өдрийн УИХ-ын 02 дугаар тогтоол зэрэгт татвар, хураамж, төлбөр, АМНАТ, ногдол ашиг болон бусад татварын бус орлого байхаар тодорхойлсон байдаг.

Эдгээр бүрэлдэхүүн хэсгүүд нь ОТ ХХК-ийн үр өгөөжийг тодорхойлох аргачлалд тусгагдсан байгаа. Уг аргачлалыг ОТ ХХК нь 2010 оноос хойш ТЭЗҮ-д ашиглан хувь нийлүүлэгчдийн өгөөжийг тооцож ирсэн бөгөөд хамгийн сүүлийн тооцооллоор Монгол Улсын хүртэх нийт үр өгөөж 61 хувь байна. Гадаадын хөрөнгө оруулагч 2025 оны 9 дүгээр сарын байдлаар 11 тэрбум ам.долларын хасах мөнгөн урсгалтай байгаа бол Засгийн газар ойролцоогоор 5.3 тэрбум ам.долларын нэмэх мөнгөн урсгалтай байна. Өнгөрсөн хугацаанд Засгийн газрын зүгээс ямар нэгэн зардал гараагүй бөгөөд ямар нэгэн өр зээл1 байхгүй болно.

ХөОГ, Хувь нийлүүлэгчдийн гэрээ Монгол Улсын хууль тогтоомжид нийцэж байгаа тухайд: Хөрөнгө оруулалтын гэрээ болон Хувь нийлүүлэгчдийн гэрээ (болон Нэмэлт, өөрчлөлт оруулж, дахин тодотгосон Хувь нийлүүлэгчдийн гэрээ)-г Засгийн газартай урт хугацааны хэлэлцээний үр дүнд олон нийт болон УИХ-ын хяналтын доор хийгдсэн бөгөөд Монгол Улсын холбогдох хууль, тогтоомжид бүрэн нийцэж байгаа болно.

ХөОГ, Хувь нийлүүлэгчдийн гэрээний зарим зүйл заалт Монгол Улсын хууль тогтоомжид нийцэхгүй байгаа тухай шинжээчийн дүгнэлттэй бид санал нийлэхгүй байна. Дэлгэрэнгүй тайлбарыг хавсралтаас үзнэ үү.

- Бусад асуудал

Сонсголын үеэр түр хорооны зарим гишүүд болон гэрчүүд ОТ ХХК, Рио Тинто болон нэр бүхий ажилтнуудын талаар үнэнд нийцэхгүй, үндэслэлгүй, ноцтой мэдэгдлийг хариуцлагагүйгээр хийсэнд бид гүнээ харамсаж байна. Эдгээр үндэслэлгүй, ноцтой мэдэгдлийг үүгээр эрс няцааж байна.

Түр хороо тайлан, санал дүгнэлтээ эцэслэхдээ асуудлыг тал бүрээс нь нягтлан, Монгол Улсын иргэдийн баримттай, үндэслэлтэй мэдээлэл авах, асуудлыг үнэн зөвөөр ойлгоход ач холбогдолтой энэхүү сонсголын үр дүнг оновчтой, тэнцвэртэй, шударга гаргахад бидний тайлбар, тодруулгыг харгалзан үзэхийг Та бүхнээс хичээнгүйлэн хүсье.

Хүндэтгэсэн,

Оюу Толгой ХХК

| 2025 оны 12 дугаар сарын 8-ны өдрийн сонсгол

(Цаг хугацаа давчуу байсан тул шинжээчийн танилцуулгад орсон зөвхөн зарим урьдчилсан дүгнэлтүүдэд хариу тайлбар өгсөн болно. Шаардлагатай бол бусад дүгнэлтүүдэд хариу тайлбар, тодруулга нэмэлтээр өгөх боломжтой)

|

||

| № | Түр хорооны шинжээчийн урьдчилсан дүгнэлт | OT ХХК-ийн байр суурь, тайлбар |

| 1 |  |

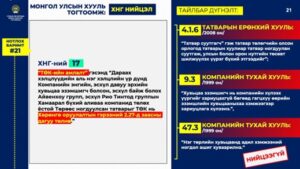

Шинжээчийн дүгнэлтэд дурдсан зарим дүн алдаатай байна.

“Оюу толгой” ХХК 2010-2025 оны 3 дугаар улирлын байдлаар улс, орон нутгийн төсөвт 5.3 тэрбум ам.доллар буюу 13.7 их наяд төгрөгийг татвар, төлбөр, хураамж хэлбэрээр төвлөрүүлээд байна. Үүнд Татварын ерөнхий газар, Гаалийн ерөнхий газарт шилжүүлсэн татвараас гадна, Нийгмийн даатгалын ерөнхий газар зэрэг төрийн бусад байгууллагуудад төвлөрүүлсэн төлбөрүүд болон бэлтгэн нийлүүлэгчээр дамжуулан төлж буй НӨАТ орж байна. Тус компани нь нэмэгдсэн өртгийн албан татварыг буцаан авдаггүй тул татварын зардал болдог. ОТ ХХК-ийн зэсийн баяжмалын үйлдвэрлэл ойрын жилүүдэд эрчимжих бөгөөд тэр хэрээр төсөвт төвлөрүүлэх татварын хэмжээ нэмэгдэнэ. Тухайлбал, 2026 онд 600 гаруй сая ам.доллар төвлөрүүлэх төлөвтэй байна. Улмаар цаашид хөрөнгө оруулалтын зардлаа нөхсөнөөр ашгийн татвар төлж эхлэх болно. Эрдэнэт болон Оюу толгой уурхай нь төслийн өөр өөр шатанд явааг дурдах нь зүйтэй болов уу. |

| 2 |  |

ОТ бүлэг ордыг сорчлон олборлохоор төлөвлөөгүй.

1. Ордын геологийн С зэрэглэлийн нөөцийн 24 хувь Хойд Хюго, 20 хувь Өмнөд Хюго харин 43 хувь нь Херуга ордод хамаарч байна. Эдгээр хэсэг нь Оюу толгой бүлэг ордын бага судлагдсан хэсгүүд бөгөөд цаашид бид шат дараатайгаар С зэрэглэлийн нөөцийн зэрэглэлийг ахиулах, үнэмшлийн зэргийг нэмэгдүүлэх хайгуулын ажил хийхээр төлөвлөсөн болно. Ирэх 5 жилд бид Хойд Хюго Давхар 2, Өмнөд Хюго хэсгүүдэд өрөмдлөгийн ажил хийхээр төлөвлөсөн бол Херуга ордод 2033 оноос эхлэн судалгааны ажил хийхээр төлөвлөсөн. 2. Хойд Хюго хэсгийн нөөцийн тооцооллыг бид гүйцэтгэж байгаа бөгөөд 2026 онд багтаан шинэчилсэн нөөцийн тайланг хүргүүлэхээр ажиллаж байна. 3. Хайгуулын ажлыг ОТ шиг том бүлэг ордын хэмжээнд нэг дор, бүгдийг нь гүйцэтгэх боломжгүй юм. Иймд бид хайгуулын ажлыг үе шаттайгаар гүйцэтгэж байгаа бөгөөд хамгийн их судлагдсан хэсгээс эхлэн олборлолтын ажлыг явуулж байна. Цаашид хийгдсэн ажлын үр дүнгээс шалтгаалан нөөцийн зэрэг ахиж, геологийн тогтцын хувьд газрын гүнд буй хүдрийн биетийн тухай мэдээлэл нэмэгдэх хэрээр олборлох нөөцийн хэмжээ нэмэгдэнэ. Шинжээчийн дүгнэлтэд байгаа 73.5% болон 48% нь зөвхөн ТЭЗҮ23 буюу 2023 онд бидэнд байсан мэдээлэл дээр үндэслэн гаргасан тоо бөгөөд цаашид нөөцийн зэрэглэл ахих тусам өөрчлөлт ороод явна. |

| 3 |  |

ОНТРЭ компанийн ашиглалтын тусгай зөвшөөрлийн хил хязгаараар нөөцийг ялган дүгнэх нь учир дутагдалтай тухай тайлбар:

Оюу толгойн бүлэг орд нь геологийн хувьд нэг цогц хүдэржилтийн систем бөгөөд нэг цаг үед үүссэн, хоорондоо уялдаа холбоотой хүдрийн биетүүдээс тогтдог. Ийм төрлийн томоохон порфирын ордыг ашиглахад олон улсын уул уурхайн практикт “нэг орд – нэг уурхайн технологи” гэсэн суурь зарчим баримталдаг бөгөөд энэхүү зарчимд үндэслэн Хөрөнгө оруулалтын гэрээ (ХөОГ) байгуулагдсан. Иймд Оюу толгойн бүлэг ордыг: · ил болон далд уурхайн уялдаа холбоотой төлөвлөлтөөр, · хүдэр боловсруулах нэг баяжуулах технологиор, · хайгуул–олборлолтыг үе шаттай, нэгдсэн стратегиар ашиглах нь техникийн болон эдийн засгийн хувьд хамгийн оновчтой шийдэл юм. Ингэснээр: · нөөцийг сорчлон олборлох, хаягдаж үлдэх эрсдэлийг бууруулах, · C ангиллын нөөцийг үе шаттайгаар олборлолтод бэлтгэх, · ордын нийт үнэ цэнийг урт хугацаанд хадгалах гол нөхцөлийг бүрдүүлдэг. Оюу толгойн бүлэг ордыг хэсэгчлэн салгаж, тус тусад нь өөр технологиор ашиглах нь геологийн бодит байдал болон олон улсын уул уурхайн практикт нийцэхгүй бөгөөд харин нэг цогц орд байдлаар, нэг технологиор ашиглах нь Монгол Улсын урт хугацааны ашиг сонирхолд бүрэн нийцнэ гэж үзэж байна. |

| 4 |  |

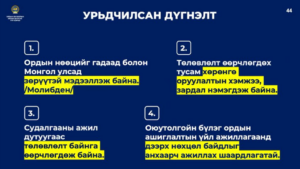

Шинжээчийн урьдчилсан дүгнэлтэд дараах тайлбарыг өгч байна:

1. Оюу толгойн бүлэг ордын хэмжээ, геологийн онцлог, ашиглалтын хугацааг харгалзан үзвэл, бүх нарийвчилсан судалгааг олборлолт эхлэхээс өмнө бүрэн гүйцээх боломж бодитойгоор байдаггүй. Дэлхийн хэмжээний томоохон порфирын ордуудад (block caving бүхий гүний уурхай) хайгуул, геологийн болон геотехникийн судалгаа нь олборлолтын явцтай зайлшгүй уялдан, үе шаттайгаар хийгддэг нь олон улсын нийтлэг практик юм. 2. ТЭЗҮ-д орсон өөрчлөлтүүдийг “дутуу судалгааны шууд үр дагавар” гэж нэг мөр дүгнэх нь учир дутагдалтай. Эдгээр өөрчлөлтүүдийн ихэнх нь:

3. Уурхайн үйл ажиллагааг “яаравчлан эхлүүлсэн” гэх дүгнэлт нь тухайн үеийн бодит нөхцөл, хууль эрх зүйн шаардлага, батлагдсан ТЭЗҮ, төрийн холбогдох байгууллагуудын шийдвэрийг үл харгалзсан дүгнэлт болно. Оюу толгойн ил болон далд уурхайн үйл ажиллагаа нь тухайн цаг үедээ хүчин төгөлдөр байсан ТЭЗҮ, зөвшөөрөл, хяналтын тогтолцооны хүрээнд хууль, журмын дагуу үе шаттайгаар хэрэгжсэн. 4. Төлөвлөгөө өөрчлөгдөх тусам хөрөнгө оруулалт нэмэгдсэн нь зайлшгүй сөрөг үзэгдэл гэж үзэх нь учир дутагдалтай. Харин ч энэ нь:

Иймд дээрх дүгнэлтэд дурдсан асуудлуудыг “оновчгүй шийдвэр”, “дутуу судалгааны үр дагавар” гэж нэг талд нь дүгнэхээс илүүтэйгээр, Оюу толгойн бүлэг ордын онцгой геологийн нөхцөл, блокчлон олборлох технологийн нарийн төвөгтэй байдал, мөн олон улсын уул уурхайн практикт түгээмэл тохиолддог үе шаттай төлөвлөлтийн онцлогийн хүрээнд авч үзэх нь илүү бодитой, тэнцвэртэй хандлага болно. |

| 5 |  |

Шинжээчийн урьдчилсан дүгнэлтэд дараах тайлбарыг өгч байна:

Танилцуулгад үзүүлсэн баяжмалын үйлдвэрлэлийн өөрчлөлтийг үндэслэн далд уурхайн хүдрийг сорчлон олборлож байна, эсхүл судалгаа дутуу хийгдсэн гэх дүгнэлт хийх нь мэргэжлийн үндэслэл сул, нэг талыг барьсан тайлбар бөгөөд бодит байдал дээр Оюу толгойн үйл ажиллагаа нь үе шаттай хайгуул, нэгдсэн уурхайн төлөвлөлт, эрсдэлийг удирдсан стратегид суурилан хэрэгжиж байна гэж дүгнэх нь зүйтэй. 1. Слайдад тусгагдсан зэсийн баяжмалын үйлдвэрлэлийн хэмжээний өөрчлөлтийг тухайн үеийн ТЭЗҮ болон уурхайн төлөвлөлтийн баримтад суурилсан таамаглалын түвшний мэдээлэл гэж ойлгох нь зүйтэй. Эдгээр тоон үзүүлэлтүүд нь геологийн судалгааны дараагийн шатны үр дүн, нөөцийн зэрэг ахилт, олборлолтын дарааллын оновчлолоос хамааран цаашид өөрчлөгдөх боломжтой бөгөөд эцсийн, тогтмол дүгнэлт гэж үзэх үндэслэлгүй. 2. Ашиглалтын эхний жилүүдэд зэсийн баяжмалын үйлдвэрлэл өндөр, цаашид буурч буй зүй тогтол нь далд уурхайн хүдрийг сорчлон олборлож байгаагийн илрэл бус, харин томоохон порфирын ордод нийтлэг ажиглагддаг ашиглалтын хэвийн муруй юм. Ашиглалтын эхэнд ил аргаар ашиглаж буй Оюутын орд болон далд аргаар ашиглаж буй Хойд Хюго ордын өндөр агуулгатай хэсгүүдийг хольж (blending) ашигласнаар баяжмалын үйлдвэрлэл өндөр харагдаж байгаа нь геологийн зүй тогтол бөгөөд дутуу судалгааны үр дагавар биш юм. 3. Ашиглалтын бүх хугацаанд баяжуулах үйлдвэрийн хүдэр боловсруулах хүчин чадал жилд ойролцоогоор 40 сая тонн хэвээр хадгалагдаж байгаа нь уурхайн болоод баяжуулах үйлдвэрийн хүчин чадал, технологи, дэд бүтэц тогтвортой байгааг илтгэнэ. Баяжмалын хэмжээ буурч байгаа шалтгаан нь хүдэр дэх металлын агуулгын байгалийн өөрчлөлтөөс үүдэлтэй бөгөөд энэ нь төлөвлөлтийн алдаа бус, геологийн бодит нөхцөл юм. 4. Хойд Хюго ордын Давхар 2 дээр хийгдэж буй геологийн хайгуул болон уурхайн нарийвчилсан судалгааны ажлуудын үр дүнд C ангиллын нөөцийг үе шаттайгаар олборлолтод бэлтгэх, олборлолтын дараалал болон уурхайн төлөвлөлтийг шаардлагатай тохиолдолд оновчлон шинэчлэх стратегийн боломж бүрдэж байна. Иймд Давхар 2 болон бусад хүдрийн биетийн судалгаа, хайгуулын ажлыг шат дараатай, системтэйгээр төлөвлөж хэрэгжүүлж байгаа нь геологийн тодорхой бус байдлаас үүдэх эрсдэлийг бууруулахад чиглэсэн бодлогын арга хэмжээ бөгөөд үүнийг ‘хожим хийгдээгүй судалгаанаас үүдэлтэй алдаа’ гэж үзэх үндэслэлгүй. |

| 6 |  |

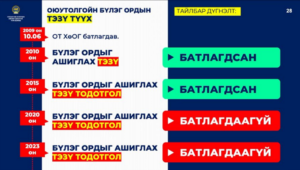

Шинжээчийн дүгнэлтэд дараахь тайлбарыг өгч байна:

Оюу толгой ХХК нь ил уурхай болон баяжуулах үйлдвэрийн нарийвчилсан ТЭЗҮ, мөн далд уурхайн тойм судалгааг боловсруулж, 2010 онд Эрдэс баялгийн мэргэжлийн зөвлөлөөр (ЭБМЗ) хэлэлцүүлэн хүлээн авсан. Үүний үндсэн дээр төслийн бүтээн байгуулалт, ашиглалтын үйл ажиллагаа хууль, журмын дагуу эхэлсэн. Үүний дараа далд уурхайн бүтээн байгуулалтын нарийвчилсан ТЭЗҮ-г 2015 онд боловсруулж, ЭБМЗ-өөр хэлэлцүүлэн батлуулсан бөгөөд уг ТЭЗҮ нь далд уурхайн ашиглалтын үндсэн баримт бичиг болсон. ТЭЗҮ-д тавигдах шаардлага болон холбогдох журмын дагуу Оюу толгой ХХК нь 5 жил тутамд ТЭЗҮ-д тодотгол хийх үүргээ биелүүлж, 2020 болон 2023 онуудад ТЭЗҮ-ийн тодотголыг боловсруулан ЭБМЗ-д албан ёсоор хүргүүлсэн. Оюу толгой ХХК нь ашигт малтмалын тусгай зөвшөөрөл эзэмшигчийн хувьд ТЭЗҮ боловсруулах, тодотгол хийх үүргээ тасралтгүй хэрэгжүүлж ирсэн бөгөөд тухайн ТЭЗҮ, түүний тодотголыг хүлээн авах, батлах эсэх асуудлыг ЭБМЗ хууль, журмын дагуу хэлэлцэн шийдвэрлэдэг тогтолцоотой. Иймд “Оюу толгой ХХК сүүлийн 10 жил батлагдсан ТЭЗҮ-гүй үйл ажиллагаа явуулсан” гэх дүгнэлт нь хууль, журам болон бодит үйл явцтай нийцэхгүй, харин ЭБМЗ-ийн хэлэлцүүлэг, шийдвэрийн үе шаттай холбоотой асуудлыг буруу тайлбарласан дүгнэлт гэж үзэж байна. |

| 7 |  |

Шинжээчийн дүгнэлттэй санал нийлэхгүй.

Оюу толгой болон Монгол Улсын Засгийн газар хооронд байгуулсан ХөОГ-нд Онтрэ ХХК-ийн эзэмшиж буй Жавхлант болон Шивээ Толгойн тусгай зөвшөөрлүүдтэй холбоотой асуудлуудыг дараах байдлаар тодорхойлсон байдаг. Үүнд: ХөОГ-ний 16.31 дэх заалтад “ашигт малтмал ашиглалтын тусгай зөвшөөрлүүд” гэдэгт […] энэхүү Гэрээний 15.7.8–д заасан ашиглалтын тусгай зөвшөөрлүүд, энэхүү Гэрээний 15.5-д заасны дагуу хамруулсан бусад эдэлбэр газрыг ойлгоно гэж тодорхойлсон. ХөОГ-ний 15.7.8 дахь заалт нь Жавхлант болон Шивээ Толгойн тусгай зөвшөөрлүүдийн тухай заалт юм. Дүгнэвэл, Жавхлант болон Шивээ Толгойн тусгай зөвшөөрлүүдийг 15.5 дахь заалтын дагуу хамруулсан эсэхийг үл харгалзан тэдгээр нь “Ашигт малтмалын тусгай зөвшөөрлүүд” гэж тодорхойлогдсон. ХөОГ-ний 16.11.2 дахь хэсэгт “all such other additional areas of Mining Licenses and other tenure incorporated under Clause 15.5” буюу Ашиглалтын тусгай зөвшөөрлүүд гэж гэрээнд тодорхойлогдсон Жавхлант болон Шивээ Толгойн тусгай зөвшөөрлүүдийн талбай нь Гэрээт талбайд хамаарч, цаашлаад ХөОГ-ний 1.5 дахь заалтын дагуу тус ХөОГ-нд хамаарахаар байгаа юм. |

| 8 |  |

Шинжээчийн дүгнэлттэй санал нийлэхгүй.

Жавхлант болон Шивээ толгойн тусгай зөвшөөрлүүд ОТ ХөОГ-нд хамаарах үндэслэлийг дээр тодорхой дурдсан. Дээрх үндэслэлээр ХөОГ-нд хамааруулах хүсэлт гаргах шаардлагагүйгээр ХөОГ-ний үйлчлэлд хамаарна гэж үзэж байна. Энэ талаар өмнө нь Түр хороонд болон шинжээч нарт тайлбарлаж байсан боловч ийнхүү хэт нэг талыг барьж дүгнэлт гаргасан байна. |

| 2025 оны 12 дугаар сарын 10-ны өдрийн сонсгол

(Цаг хугацаа давчуу байсан тул шинжээчийн танилцуулгад орсон зөвхөн зарим урьдчилсан дүгнэлтүүдэд хариу тайлбар өгсөн болно. Шаардлагатай бол бусад дүгнэлтүүдэд хариу тайлбар, тодруулга нэмэлтээр өгөх боломжтой) |

|||

| № | Түр хорооны шинжээчийн урьдчилсан дүгнэлт | OT ХХК-ийн байр суурь, тайлбар | |

| 1 |  |

Хөрөнгө оруулалтын гэрээ (ХөОГ)-г Монгол Улсын Засгийн газартай удаан хугацаанд хэлэлцээ хийсний үр дүнд Монгол Улсын хууль, тогтоомжид бүрэн нийцүүлж байгуулсан. Хэлэлцээний явцад холбогдох хууль, тогтоомжийг бүрэн дагаж мөрдсөн бөгөөд олон нийт болон УИХ-ын өргөн хүрээтэй хяналтын дор хийгдсэн. | |

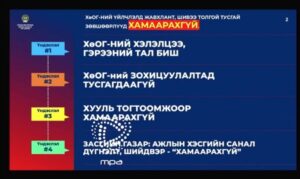

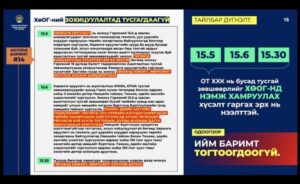

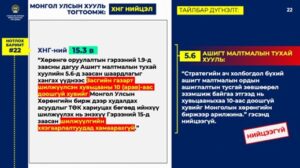

| 2 |  |

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

Монгол Улсын Их Хурлын 2008 оны 40 дүгээр тогтоолын Хавсралт 2-оор Оюу Толгойн зэс-алтны ордыг хамтарч ашиглах хөрөнгө оруулалтын гэрээ байгуулах үндсэн зарчим, удирдамжийг баталсан. Уг тогтоолын дагуу хөрөнгө оруулалтын гэрээг байгуулахдаа “бүтээгдэхүүн хуваах зарчимд тулгуурласан хувилбар”-ыг судлан үзэх гэж заажээ. Гэвч тухайн үед хүчин төгөлдөр мөрдөгдөж байсан Монгол Улсын хууль тогтоомжууд, тэр дундаа Ашигт малтмалын тухай хуульд хөрөнгө оруулалтын гэрээг бүтээгдэхүүн хуваах зарчмаар байгуулах асуудал тусгагдаагүй байсан. Улмаар хууль тогтоомжид нийцүүлэн төрийн эзэмшлийн хувьцааг 34 хувь байхаар, цаашлаад энэхүү хувийг 50 хувь хүртэл нэмэгдүүлэх боломжтой байхаар тохиролцож, Хөрөнгө оруулалтын гэрээнд тусгасан байдаг. Иймд төр хувьцаа эзэмших, цаашлаад хөрөнгө оруулагч зээл олгох хувилбарыг муу хувилбар байсан гэж дүгнэсэн нь тухайн үед хүчин төгөлдөр байсан хууль эрх зүйн зохицуулалттай нийцэхгүй дүгнэлт болжээ. Мөн ОТ Хувь нийлүүлэгчдийн гэрээ нь нууц биш бөгөөд ОТ компанийн цахим хуудас болон бусад эх сурвалжид нээлттэй байршуулсан байгаа болно. |

|

| 3 |  |

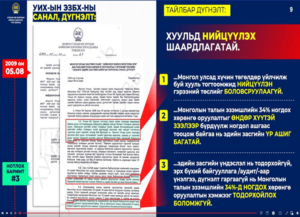

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

Хөрөнгө оруулалтын гэрээ байгуулах үед хүчин төгөлдөр үйлчилж байсан 2006 оны Ашигт малтмалын тухай хуулийн 29 дүгээр зүйлд хөрөнгө оруулагчийн үйл ажиллагаа явуулах нөхцөлийг нь тодорхой хугацаанд тогтвортой байлгах зорилгоор хөрөнгө оруулалтын гэрээ байгуулж, түүнд татварын орчныг тогтвортой байлгах болон бусад асуудлыг тусгахаар заасан байсан. Энэ хүрээнд талууд хөрөнгө оруулалтын гэрээг хэлэлцэн тохиролцсон тул Монгол Улсад хүчин төгөлдөр үйлчилж байсан хууль тогтоомжид нийцүүлэн гэрээний төслийг боловсруулсан гэж үзэж байна. |

|

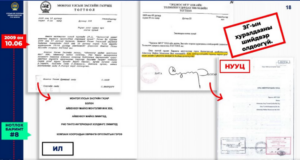

| 4 |

|

Шинжээчийн дүгнэлт үндэслэлгүй байна.

Монгол Улсын Засгийн газрын 2009 оны 10 дугаар сарын 6-ны өдрийн хуралдааны 62 дугаар тэмдэглэлд “Айвенхоу майнз монголиа Инк ХХК-ийн Хувь нийлүүлэгчдийн гэрээнд Эрдэнэс МГЛ ХХК-ийг төлөөлж гарын үсэг зурах эрхийг Эрдэнэс МГЛ ХХК-ийн Гүйцэтгэх захирал Б.Энэбишид холбогдох хууль тогтоомжийн дагуу олгохыг Төрийн өмчийн хороо, Эрдэнэс МГЛ ХХК-ийн Төлөөлөн удирдах зөвлөл (Д.Сугар)-д даалгав.” гэж дурдсан байдаг. Энэ шийдвэрийн дагуу Эрдэнэс МГЛ ХХК-ийн 2009 оны 22 дугаар тогтоолоор Эрдэнэс МГЛ ХХК-ийн Гүйцэтгэх захирал Б.Энэбишид Айвенхоу майнз монголиа Инк ХХК-ийн Хувь нийлүүлэгчдийн гэрээнд гарын үсэг зурах эрхийг олгосон байдаг. |

|

| 5 |  |

Бүтээн байгуулалтын зардал болон санхүүгийн бүтэц нь төслийн урт хугацааны үнэ цэнийг үнэлэхэд чухал ач холбогдолтой.

Капиталын зардал гэдэг нь хүдрийн биетийг уурхай болгон хувиргахын тулд урьдчилан гаргах хөрөнгө оруулалт юм. Үүнд ил уурхай эсвэл газрын доорх уурхайн бүтээн байгуулалт, тоног төхөөрөмж худалдан авах, боловсруулах үйлдвэр барих, хаягдал болон хаягдал хадгалах байгууламж барих, эрчим хүч, усан хангамжийг шийдэх, зам, засварын цех, ажилчдын байр зэрэг дэд бүтцийг байгуулах зэрэг орно. Оюу Толгой шиг томоохон төслүүд олон жилийн турш төлөвлөгдөж, зардлын тооцоолол үе шат бүрт нарийвчлан сайжруулагддаг. Оюу Толгой нь одоо 2025–2026 онд чухал үе шатанд орж байна. Газрын доорх уурхайн бүтээн байгуулалт дуусч, бүрэн интеграцчилсан үйл ажиллагаанд шилжиж, мөнгөн урсгал эерэг болох энэ үе нь хүдрийн биетийг уурхай болгон хувиргахын тулд авсан зээлээ эргэн төлөх боломжийг бий болгож байна. |

|

| 6 |  |

Хувь нийлүүлэгчдийн зээлийн хүүгийн хувь хэмжээний хувьд Монгол Улсын гадаад өр, хувийн хэвшлийн зээл болон олон улсын санхүүжилтийн хүүгийн хувьтай шууд харьцуулах боломжгүй. Хүүгийн хувь хэмжээг харьцуулахдаа тухайн зээлүүдийн нөхцөл, эрсдэл, тухайн улс орны зээлжих зэрэглэл, улс төр, эдийн засгийн нөхцөл байдал, зээлийн зориулалт (эргэлтийн хөрөнгийн зээл, ажлын капитал санхүүжүүлэх зээл, тоног төхөөрөмж худалдан авах, цогц байдлаар шинэ технологи нэвтрүүлэх буюу үйлдвэр барих гэх мэт), төсөл хэрэгжүүлэх хугацаа (богино, урт хугацаа, жишээ нь 1 жил, 5 жил гэх мэт) төсөл хэрэгжүүлэх салбар (уул уурхай, хүнс, хөнгөн ба хүнд үйлдвэр, хөдөө аж ахуй, мэдээллийн технологи гэх мэт) төсөл зэрэг олон хүчин зүйлсийг харгалзан үзэх учиртай. ОТ ХХК-ийн зүгээс хувь нийлүүлэгчээс авсан зээлийн онцлог нь ямар нэгэн барьцаа, батлан даалтаар баталгаажаагүй, бусад давуу эрхтэй зээл төлөгдсөний дараа төлөгдөх зээл юм. ОТ ХХК-ийн зүгээс хувь нийлүүлэгчээс авсан зээлийн онцлог нь ямар нэгэн барьцаа, батлан даалтаар баталгаажаагүй, бусад давуу эрхтэй зээл төлөгдсөний дараа төлөгдөх зээл юм. |

|

| 7 |  |

Монгол Улсын Үндсэн хуульд 2019 онд оруулсан “үр өгөөж” гэх ойлголтыг 2019 оны 9 дүгээр сарын 10-ны өдрийн Төрийн байгуулалтын байнгын хорооны хуралдааны тэмдэглэл, 2020 оны 1 дүгээр сарын 9-ний өдрийн УИХ-ын 02-р тогтоол зэрэгт татвар, хураамж, төлбөр, ашиг, ногдол ашиг, АМНАТ, татварын бус орлого байхаар тодорхойлсон байдаг. Эдгээр бүрэлдэхүүн хэсгүүд нь өнөөдрийг хүртэл ОТ ХХК-ийн зүгээс Монгол Улсад хүртэх үр өгөөж гэж ойлгож ирсэн, санхүүгийн тооцоололдоо тусгасан үр өгөөжийн тооцооллын аргачлалтай нийцэж байгаа болно.

Мөн ОТ ХХК-ийн зүгээс 2010 оноос хойш үр өгөөжийн тооцооллыг нэг ижил аргачлалаар хийж ирсэн бөгөөд хамгийн сүүлийн тооцооллоор Монгол Улсад 61 хувийн өгөөж ногдох тооцоололтой байна. Гэтэл шинжээчдийн зүгээс өгөөжийн тооцооллыг Монгол Улсад 37 хувь байхаар тооцоолсон тооцооллоо танилцуулахдаа ямар бүрэлдэхүүн хэсгийг хэрхэн авч үзсэнээ тайлбарлахгүйгээр олон нийтэд мэдээлэл түгээсэн явдал нь зохисгүй явдал юм. |

|

| 2025 оны 12 дугаар сарын 12-ны өдрийн сонсгол

(Цаг хугацаа давчуу байсан тул шинжээчийн танилцуулгад орсон зөвхөн зарим урьдчилсан дүгнэлтүүдэд хариу тайлбар өгсөн болно. Шаардлагатай бол бусад дүгнэлтүүдэд хариу тайлбар, тодруулга нэмэлтээр өгөх боломжтой) |

||

| № | Түр хорооны шинжээчийн урьдчилсан дүгнэлт | OT ХХК-ийн байр суурь, тайлбар |

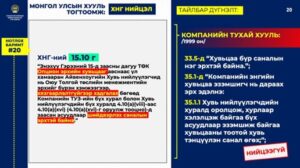

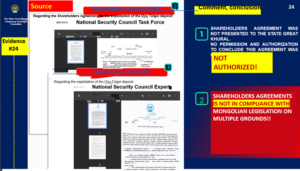

| 1 |  |

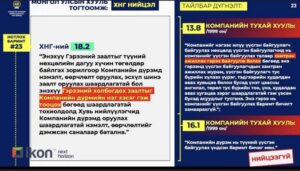

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

Шинжээчдийн зүгээс Хувь нийлүүлэгчдийн гэрээг ямар үндэслэлээр Улсын Их Хурлаар батлуулах хуулийн шаардлага байдгийг тайлбарлаагүй атлаа шууд УИХ-аас эрх олгоогүй гэж дүгнэсэн нь хэт өрөөсгөл дүгнэлт болсон. Хувь нийлүүлэгчдийн гэрээ нь Компанийн тухай Монгол Улсын хуульд заасан компанийн хувьцаа эзэмшигчдийн хооронд байгуулагдах, Иргэний хуулиар зохицуулагдах гэрээ юм. Иймд тухайн гэрээг Улсын Их Хурлаар хэлэлцэх, батлуулах хуулийн шаардлага байдаггүй. |

| 2 |  |

Шинжээчийн дүгнэлт үндэслэлгүй байна.

2009 онд үйлчилж байсан Ашигт малтмалын тухай хуулийн 29 дүгээр зүйлийн 29.2 дахь заалтад ХөОГ-нд Монгол Улсын Засгийн газрын эрх олгосноор санхүү, геологи, уул уурхайн болон байгаль орчны асуудал эрхэлсэн Засгийн газрын гишүүд хамтран байгуулахаар заасны дагуу Сангийн сайд, Эрдэс баялаг, эрчим хүчний сайд болон Байгаль орчин, аялал жуулчлалын сайд тус тус гарын үсэг зурж байгуулсан. Харин Хувь нийлүүлэгчдийн гэрээнд Компанийн тухай хуульд заасны дагуу тухайн компанийн хувьцаа эзэмшигчид гарын үсэг зурж байгуулах ёстой. Тийм учраас Хувь нийлүүлэгчдийн гэрээнд ОТ ХХК-ийн хувьцаа эзэмшигчдийн төлөөлөх эрх бүхий этгээдүүд гарын үсэг зурж байгуулсан бөгөөд энэ нь хууль зөрчөөгүй болно. |

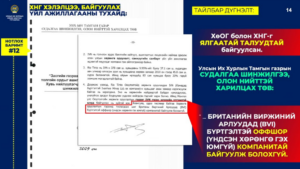

| 3 |

|

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

Дээр тайлбарласанчлан, Хувь нийлүүлэгчдийн гэрээ (Нэмэлт, өөрчлөлт оруулж, дахин тодотгосон Хувь нийлүүлэгчдийн гэрээ) нь Иргэний хуулийн дагуу компанийн хувьцаа эзэмшигчдийн хооронд байгуулагдсан гэрээ юм. Иргэний хуулийн 189 дүгээр зүйлийн 189.1 дэх хэсэгт гэрээний талууд гэрээний агуулгыг өөрсдөө тодорхойлох эрхтэй гэж заасны дагуу уг зохицуулалтыг талууд харилцан тохиролцсон байдаг. Ингэхдээ сонирхлын зөрчилтэй хэлцлийн хувьд тухайн үед үйлчилж байсан Компанийн тухай хуулийн 86 дугаар зүйлийн 86.4-т (одоо үйлчилж буй Компанийн тухай хуулийн 89.4) зааснаар 12 дугаар бүлгийн зохицуулалт хамаарахгүй тохиолдлыг зааж болохыг зөвшөөрсний дагуу энэ заалтыг гэрээнд оруулсан байдаг. Шинжээчийн дурдаж буй 4.7а заалтын тухайд ХНГ (Нэмэлт, өөрчлөлт оруулж дахин тодотгосон Хувь нийлүүлэгчдийн гэрээнд мөн адил заасан) болон ОТ ХХК-ийн дүрэмд зааснаар ХНГ-ний заалтуудыг тус компанийн дүрмийн нэг хэсэг гэж тооцдог. Өөрөөр хэлбэл, компанийн дүрэмд өөрөөр зохицуулахыг хуулиар зөвшөөрсөн учраас хувь нийлүүлэгчид ийм нөхцөлийг тохиролцсон байдаг. Энэ нь Монгол Улсын хуульд нийцэж байгаа юм. |

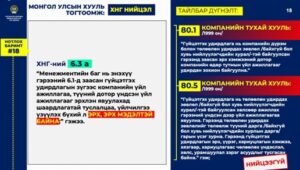

| 4 |

|

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

2009 онд үйлчилж байсан Компанийн тухай хууль (1999)-ийн 78 дугаар зүйлийн 78.1 дэх хэсэгт, мөн 79 дүгээр зүйлийн 79.3 дахь хэсэгт төлөөлөн удирдах зөвлөлийн гишүүдийн санал тэнцсэн тохиолдолд даргын саналаар асуудлыг шийдвэрлэхээр, компанийн дүрэм болон төлөөлөн удирдах зөвлөлийн үйл ажиллагааны журамд зааж болох “зөвшөөрсөн” зохицуулалт тусгагдсан байдаг. Мөн ХНГ (Нэмэлт, өөрчлөлт оруулж дахин тодотгосон Хувь нийлүүлэгчдийн гэрээнд мөн адил заасан) болон ОТ ХХК-ийн дүрэмд зааснаар ХНГ-ний заалтуудыг тус компанийн дүрмийн нэг хэсэг гэж тооцдог. Өөрөөр хэлбэл, дээрх хуулийн заалтуудаар компанийн дүрэмд өөрөөр зохицуулахыг хуулиар зөвшөөрсөн учраас хувь нийлүүлэгчид ийм нөхцөлийг тохиролцсон байдаг. |

| 5 |

|

Шинжээчийн дүгнэлт нь Компанийн тухай хуулийн үндсэн агуулга, зарчимтай нийцээгүй байна.

1999 болон 2011 оны Компанийн тухай хуулиудад компанийн засаглалын бүтцийг хувьцаа эзэмшигчид, Төлөөлөн удирдах зөвлөл болон гүйцэтгэх удирдлага (багаар болон хувь хүн хэрэгжүүлэх) гэж заасан боловч өөр удирдлагын бүтэцтэй байхыг хориглосон хязгаарлалт тогтоогоогүй. Өөрөөр хэлбэл, хувийн эрх зүйн “гэрээний талуудын чөлөөт зарчим” болон нийтийн эрх зүйн “хориглоогүй бол зөвшөөрнө” гэсэн зарчмын аль алийг нь үндэс болговол энд дурдсан Менежментийн багтай байх зохицуулалт нь Компанийн тухай хуульд нийцээгүй гэх дүгнэлт нь өрөөсгөл болжээ. |

| 6 |

|

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

Дээр тайлбарласанчлан, Хувь нийлүүлэгчдийн гэрээ (Нэмэлт, өөрчлөлт оруулж, дахин тодотгосон Хувь нийлүүлэгчдийн гэрээ) нь Иргэний хуулийн дагуу компанийн хувьцаа эзэмшигчдийн хооронд байгуулагдсан гэрээ юм. Иргэний хуулийн 189 дүгээр зүйлийн 189.1 дэх хэсэгт гэрээний талууд гэрээний агуулгыг өөрсдөө тодорхойлох эрхтэй гэж заасны дагуу уг зохицуулалтыг талууд харилцан тохиролцсон байдаг. |

| 7 |

|

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

Тус заалтад түүнд тодорхойлсон 5 төрлийн хэлцэл хийгдсэн тохиолдолд (үүнд: ‘Оюу Толгой’ компаниас ‘Эрдэнэс МГЛ’-д ногдол ашиг олгох, нөгөө хувьцаа эзэмшигчийн зүгээс ‘Эрдэнэс МГЛ’-д санхүүжилт болон зээл олгох, мөн ‘Эрдэнэс МГЛ’-ийн хувь эзэмшигчийн зээлийн хэсэг, түүнд холбогдох хүүгийн төлбөрийг багтаасан) МУЗГ-ыг төлөөлөн хувь эзэмшиж буй төрийн өмчит компанийн хүлээх татвар төлөх үүргийг л тусгасан байна. Энэ нь ОТ ХХК-ийн зүгээс суутгагчийн үүрэг гүйцэтгэхийг хязгаарлаагүй зохицуулалт юм. Гэтэл хамааралгүй заалтуудыг энд тусган тэдгээрийг зөрчиж буй мэтээр дүгнэсэн нь өрөөсгөл юм. Мөн энэхүү 17 дугаар заалтыг ХөОГ-ний 2.27 дугаар заалтын дагуу тохиролцсон байдаг бөгөөд ХөОГ нь Монгол Улсын хууль, тогтоомжийн дагуу байгуулагдсан болно. |

| 8 |  |

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

Хуулиар бий болгосон үүргээ биелүүлэх нь Засгийн газар, түүнийг төлөөлж буй этгээдийн хариуцах асуудал байх бөгөөд тийнхүү хэрэгжүүлээгүй, зохих арга хэмжээг авч ажиллаагүй байгааг ОТ ХХК-ийн буруутай, хууль зөрчсөн үйлдэл мэтээр олон нийтэд ойлгуулж, “нийцээгүй” гэх тэмдэглэл хийж байгааг залруулж, олон нийтэд зөв ойлголт өгнө үү. |

| 9 |

|

Шинжээчийн дүгнэлттэй санал нийлэхгүй байна.

Компанийн тухай хуулийн зохицуулалт нь талуудын зүгээс Дүрэм болон Хувь нийлүүлэгчдийн гэрээний харилцан хамаарлыг тодорхойлох, тэр талаар тохиролцоо хийх боломжийг хязгаарлахгүй атал шинжээчдийн зүгээс уг хоёр баримт бичгийг ямар ч хамааралгүй байх ёстой мэтээр дүгнэж, ийнхүү дүгнэлт гаргасантай санал нийлэхгүй байна. |